La sécurité sociale vous protège. Tout au long de votre vie. Elle permet de faire face à une maladie, une incapacité de travail, une perte d’emploi, de financer vos soins de santé, votre pension, …

La Sécurité sociale n’a pas toujours existé. C’est une création qui remonte au 19ème siècle et qui est issue du mouvement ouvrier et de ses combats.

Sur fond de crise et de grandes grèves, les travailleurs se sont alors organisés pour venir en aide aux retraités, aux malades, à ceux qui perdaient leur emploi. Les travailleurs versaient volontairement une part de leur salaire dans un pot commun, c’était de la solidarité à l’état pur !

Ce système a évolué au fil du temps. De conquêtes sociales en négociations avec les patrons et le gouvernement, syndicats et mutuelles se sont battus pour étendre le système. Et c’est avec le Pacte social, conclu par les syndicats et les employeurs, à la fin de la Deuxième Guerre mondiale, que la Sécurité sociale telle que nous la connaissons aujourd’hui a vu le jour : un système complet d’assurances sociales, régi par l’Etat et les interlocuteurs et acteurs sociaux (patronat, syndicats et mutuelles), sur base de cotisations obligatoires.

Durant la deuxième Guerre mondiale, des représentants des syndicats de travailleurs, des organisations patronales et quelques hauts fonctionnaires se sont réunis pour rédiger un « projet d’accord pour une solidarité sociale » à mettre en oeuvre après la guerre.

En 1944, le pacte social était signé par ces trois parties. Ce pacte social était basé

sur deux grands piliers : d’une part, une paix sociale entre les organisations syndicales et patronales et, d’autre part, l’idée de solidarité (l’assurance sociale

pour les ouvriers devait permettre d’améliorer leurs conditions de vie). Le pacte social a finalement été une coordination technique de ce qui s’était développé de façon non structurée. Cependant, il a provoqué un certain nombre d’innovations importantes :

– toutes les assurances sociales (y compris l’assurance de chômage et l’assurance

maladie-invalidité) sont devenues obligatoires pour tous les travailleurs ;

– le montant des allocations a été augmenté ;

– l’Office national de sécurité sociale a été créé comme organisme central de

perception des cotisations ;

– la sécurité sociale serait gérée de façon paritaire, tant par les travailleurs que

par les employeurs.Source: SPF sécurité sociale – juin 2017

La Sécurité sociale repose sur 3 régimes (travailleurs salariés, indépendants et fonctionnaires). Les travailleurs salariés représentent 80% des personnes concernées par la Sécu.

Pour ces derniers, c’est à l’ONSS (Office national de Sécurité sociale) que sont versées les cotisations des travailleurs et des employeurs. Cet organisme finance les différentes branches de la Sécurité sociale selon leurs besoins.

Les 7 branches de la Sécu :

- Soins de santé et maladie-invalidité

- Pensions

- Chômage

- Allocations familiales

- Accidents du travail

- Maladies professionnelles

- Vacances annuelles (ouvriers)

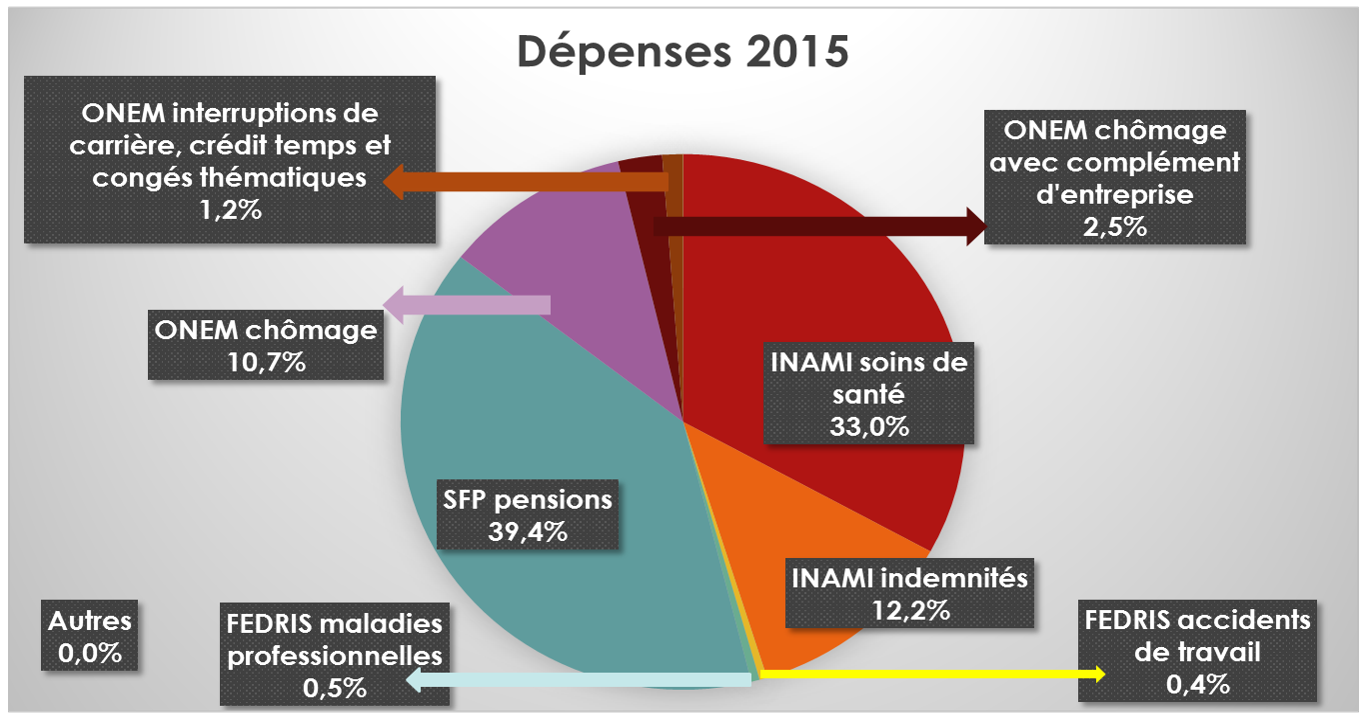

La santé (soins de santé, incapacité de travail et invalidité) et les pensions représentent la plus grosse part des dépenses de la Sécurité sociale, soit plus de 70% du budget. Nous sommes donc loin des stéréotypes qui visent les « chômeurs profiteurs ».

Source: Anne panneels, « Détricotage de notre sécurité sociale et impact sur les pensionnés et le monde du travail », service d’étude de la FGTB Fédérale

Elle est alimentée par plusieurs sources de financement :

- les cotisations sociales prélevées sur vos salaires ( plus de 70% des recettes ! ) ;

- les moyens fiscaux :

- le financement alternatif : il s’agit de recettes fiscales servant à compenser les réductions de cotisations sociales accordées aux employeurs ;

- la dotation classique de l’État ;

- la dotation d’équilibre de l’État si le budget de la sécu est en déficit.

790 millions € de déficit, comment c’est possible? Pas assez de recettes!

- Pour pouvoir boucler ses budgets, l’Etat a progressivement diminué sa quote-part dans la Sécu. Cela a été compensé par le financement alternatif, mais en partie seulement.

- S’il y a moins d’emplois, il y a moins de travailleurs qui cotisent. La crise de l’emploi, le chômage, l’austérité, la frilosité des patrons à engager… participent donc à la diminution des recettes.

- En chuchotant à l’oreille des gouvernements successifs que le travail coûte trop cher, que les salaires constituent un « handicap » à la compétitivité des entreprises belges, le patronat n’a cessé d’obtenir des réductions de cotisations.

Qui dit moins de cotisations de la part des entreprises, dit moins d’argent dans la tirelire :

10 milliards par an, le voilà le vrai trou de la Sécu !

C’est un bénéfice direct pour les entreprises car aucune contrepartie ne leur a été imposée. On observe par ailleurs que le montant des dividendes octroyés aux actionnaires en 2016 correspond grosso modo à la somme que les entreprises ne versent plus dans le pot commun de la Sécurité sociale.

La Sécu est donc partiellement détournée de son objectif premier – offrir une protection sociale – au profit, notamment, des actionnaires.

Et pendant ce temps, le trou dans la Sécu se creuse…

Il faut donc adapter la Sécurité sociale aux changements de la société et tenir compte des nouveaux besoins liés au vieillissement de la population, à la robotisation…

La moderniser, cela signifie l’adapter aux besoins d’aujourd’hui et de demain. Nous optons donc pour une réforme ultra moderne basée sur 3 principes :

- La fin de l’hémorragie des réductions de cotisations sociales.

- La réduction du temps de travail (avec embauche compensatoire et sans perte de salaire) : si on répartit mieux le travail, on élargit la base de cotisation. Voir la campagne #4Jours.

- L’égalité salariale entre les femmes et les hommes : à compétences équivalentes, les femmes gagnent encore 20% de moins que leurs collègues masculins. Augmenter le salaire des femmes, c’est tendre vers l’égalité mais aussi augmenter les cotisations pour la Sécu.

- L’instauration d’un CSG (cotisation sociale généralisée) qui repose sur :

– La contribution des autres types de revenus que ceux liés au travail.

– Une progressivité du montant avec exonération pour les bas revenus.

Nous préférons répondre aux défis qui viennent par des solutions solidaires. L’emploi n’est pas en voie d’extinction, le travail change de nature et se précarise. Il n’y a pas donc pas d’autre alternative que la réduction collective du temps de travail pour garantir un emploi convenable à la majorité des travailleurs et un meilleur équilibre entre hommes et femmes sur le marché de l’emploi. Si on est plus nombreux à travailler, nous serons plus nombreux à cotiser. Sécu FD !

Dans ce contexte, l’idée du revenu universel occupe aujourd’hui une place centrale dans le débat politique. Mais le principe même d’une rupture du lien entre activité, rémunération et protection sociale est dangereux dans l’idée du RU.

Pour y voir plus clair sur ce sujet, la brochure « Le revenu universel, mauvaise réponse à de vraies questions ? » a été réalisée par le Gresea et la FGTB Metallo.

Plus d’info:

http://www.cecinestpasuntrou.be

http://www.everybodywins.be/language_selection

Tract: notre sécurité sociale en danger

Tract de la campagne CGSP ALR: Pas touche à notre sécu

PETITION: pour que la SECU soit classée au patrimoine mondial de l’UNESCO

Le site du GRESEA sur le revenu universel

Extrait du livre Contre l’allocation universelle de Mateo Alaluf et Daniel Zamora